Проведення кожного виду робіт передбачає дотримання виконавцем та іншими дотичними посадовими особами певних окреслених правил та норм, що визначають основу їх діяльності, які забезпечуватимуть прозорість роботи, своєчасність і компетентність. Для внутрішніх аудиторів таким стандартом поведінки є Глобальні Стандарти Внутрішнього Аудиту [1]. Новоприйнятий Стандарт вступив у дію 25 січня 2025 року, чим зумовлює необхідність дослідження, аналізу і інтерпретації для окремих напрямів роботи. Донедавна основні принципи роботи внутрішніх аудиторів визначав Кодекс етики Інституту внутрішніх аудиторів. Принципи та Стандарти, що розміщені в ІІ розділі «Етика і професіоналізм» Глобальних Стандартів Внутрішнього Аудиту замінюють попередній Кодекс етики, визначаючи очікування щодо поведінки професійних внутрішніх аудиторів. Це стосується як керівників внутрішнього аудиту, так і інших фахівців та організацій, що надають послуги у сфері внутрішнього аудиту. Дотримання цих принципів і стандартів зміцнює довіру до професії, сприяє формуванню етичної культури у функції внутрішнього аудиту та забезпечує основу для надійності рішень і висновків аудиторів.

Діяльність ринку аудиторських послуг в Україні контролюється низкою органів, які мають прямий або непрямий вплив на його функціонування [3, с. 99]. Внутрішні аудитори зобов'язані дотримуватися стандартів етики та професіоналізму. Навіть якщо вони підпадають під дію інших кодексів етики чи поведінки, наприклад, корпоративних кодексів організації, вимоги цього документу залишаються обов’язковими. Відсутність прямої згадки про певну поведінку у принципах і стандартах не означає, що така поведінка є прийнятною або не шкодить репутації професії.

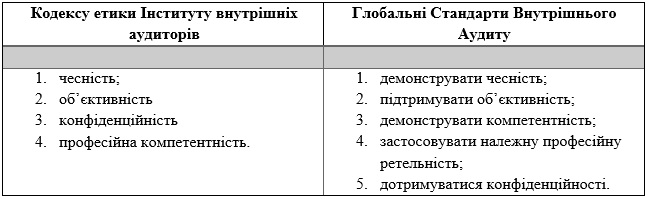

Внутрішні аудитори особисто відповідають за дотримання цих стандартів. Разом із тим керівник внутрішнього аудиту зобов’язаний активно підтримувати впровадження принципів і стандартів етики та професіоналізму. Це включає організацію навчальних заходів і надання методичного керівництва. Хоча керівник може делегувати певні обов’язки з управління відповідністю, кінцева відповідальність за дотримання стандартів залишається за ним. У таблиці 1 розміщено порівняльну характеристику основних принципів поведінки внутрішніх аудиторів.

Таблиця 1

Порівняння основних принципів поведінки внутрішніх аудиторів*

*складено автором на основі [1; 2]

Загалом новий нормативний документ розширив принципи в частині застосування професійної ретельності. Кожен принцип пояснюють ряд стандартів, що містять основні характеристики стосовно застосування. Вітчизняний науковець А. О. Семенець зазначає, що методологічні принципи забезпечують єдність і логічність підходів у внутрішньому аудиті. Вони визначають вимоги до змісту, структури та організації аудиторських перевірок, об’єднують окремі методи й прийоми в цілісний процес і формують основу для дій аудиторів. Від обраних принципів залежать точність, обґрунтованість і переконливість аудиторських висновків для керівництва та стейкхолдерів. Дотримання цих принципів робить результати аудиту надійними, а управлінські рішення – науково обґрунтованими [4, с. 194].

Для ефективної реалізації ризик-орієнтованої практики аудиту системи комплаєнс важливо дотримуватись ключових етичних принципів, що визначають стандарти професійної поведінки. Ці принципи забезпечують не лише високу якість аудиторських перевірок, але й сприяють зміцненню довіри до процесів управління ризиками та контролю. З цією метою опрацьовано основні принципи внутрішнього аудиту в контексті ризик-орієнтованого аудиту системи комплаєнс.

Принцип 1. Демонстрація чесності є фундаментом етичної поведінки аудитора. Він передбачає дотримання високих стандартів чесності та професійної сміливості під час ухвалення рішень, навіть у складних ситуаціях. Важливо, щоб аудитор орієнтувався на очікування організації щодо етичної поведінки, дотримуючись законності та етичних норм у своїй діяльності. Це створює основу для об’єктивного оцінювання комплаєнс-процесів.

Принцип 2. Підтримка об’єктивності визначає необхідність незалежності суджень аудитора. Індивідуальна об’єктивність дозволяє уникати впливу зовнішніх чинників, що можуть спотворити результати аудиту. Забезпечення об’єктивності досягається шляхом систематичного аналізу ризиків упередженості, а також розгляду потенційних факторів, що можуть негативно впливати на достовірність оцінок.

Принцип 3. Демонстрація компетентності наголошує на важливості професійної підготовки аудитора. Для якісної оцінки ризиків у сфері комплаєнс необхідно володіти відповідними знаннями, навичками та досвідом. Безперервний професійний розвиток сприяє удосконаленню компетенцій і адаптації до нових викликів, що виникають внаслідок законодавчих змін, які безпосередньо впливають на систему комплаєнс.

Принцип 4. Належна професійна ретельність передбачає дотримання високих стандартів внутрішнього аудиту, зокрема відповідність Глобальним Стандартам Внутрішнього Аудиту. Це означає, що аудитор повинен демонструвати належну ретельність у виявленні та аналізі ризиків, застосовуючи професійний скептицизм для критичної оцінки отриманих даних і виявлення потенційних порушень у системі комплаєнс.

Принцип 5. Підтримка конфіденційності є критично важливим для збереження довіри до аудиторського процесу. Аудитори повинні забезпечувати належне використання інформації, дотримуючись принципів захисту даних і конфіденційності. Це особливо важливо у контексті роботи з інформацією, що стосується ризиків недотримання вимог законодавства чи внутрішніх політик організації.

Дотримання цих принципів сприяє підвищенню ефективності ризик-орієнтованої практики аудиту системи комплаєнс, забезпечуючи об’єктивність, надійність та відповідність високим етичним стандартам.

Список використаних джерел:

1. Глобальні Стандарти Внутрішнього Аудиту. Офіційний переклад українською мовою. URL: https://theiia.org.ua/wp-content/uploads/2024/12/global-internal-audit-standards-ukrainian.pdf (дата звернення: 04.02.2025 р.)

2. Кодекс етики Інституту внутрішніх аудиторів. URL: https://theiia.org.ua/wp-content/uploads/2022/05/code-of-ethics-ukrainian.pdf (дата звернення: 05.02.2025 р.)

3. Лучко М., Мельник І. Регулювання аудиторської діяльності Міністерством Фінансів й Аудиторською Палатою України. XІІ Всеукраїнська науково-практична дистанційна конференція «Облік, оподаткування і контроль: теорія та методологія». Тернопіль: ЗУНУ. 2023. С. 99-102

4. Семенець А. О. Вплив принципів внутрішнього аудиту на контрольне середовище: економічні та соціальні наслідки. Економічний простір. 2018. № 139. С. 182-198

___________________________

Науковий керівник: Лучко Михайло Романович, доктор економічних наук, професор, Західноукраїнський національний університет

|