Посилений ріст конкуренції між товаровиробниками спричинив потребу у створенні системи, яка б забезпечувала оперативний і детальний аналіз витрат на виробництво, реалізацію продукції та отриманого прибутку. Для ефективного управління виникла необхідність в окремій системі обліку, орієнтованій на надання релевантної інформації внутрішнім користувачам. Згідно із Законом України «Про бухгалтерський облік та фінансову звітність», управлінський облік – це система обробки та підготовки інформації про діяльність підприємства для внутрішнього користування у процесі управління підприємством [1].

Використання управлінського обліку, на відміну від фінансового, зосереджене на формуванні даних, орієнтованих на майбутнє. На основі отриманої інформації підприємство розробляє бізнес-плани та стратегії, які сприяють покращенню фінансових показників, оптимізації внутрішніх процесів і зміцненню конкурентоспроможності. Таким чином, управлінський облік надає інструменти для прийняття обґрунтованих рішень, що забезпечують довгостроковий розвиток та ефективне використання ресурсів [2].

Управлінський облік відіграє ключову роль у забезпеченні ефективного управління виробничими витратами промислових підприємств. Він надає підприємствам необхідну інформацію для точного планування, контролю та аналізу витрат, що виникають на різних етапах виробничого процесу.

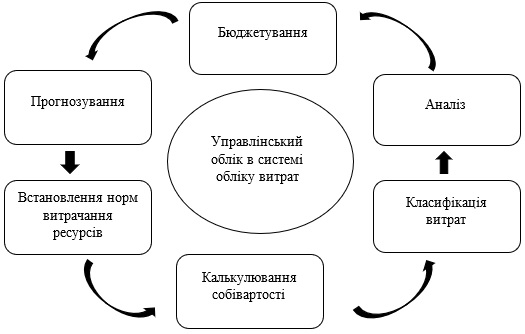

Розглянемо основні методи, прийоми та інструменти управлінського обліку, які активно використовуються управлінцями в системі обліку витрат. (рис. 1.1.)

Рис. 1.1. Основні методи, прийоми та інструменти управлінського обліку

Джерело: авторська розробка.

Одним із ключових процесів є їх класифікація. Завдяки правильному розподілу витрат можна виділити неефективні та нераціональні витрати, а також забезпечити більш точний розрахунок собівартості продукції. В економічній літературі витрати класифікують за наступними ознаками: за видами витрат, за центрами відповідальності, за способом перенесення на вартість продукції, за ступенем впливу виробництва на рівень витрат, за видами виробництва, за роллю у процесі виробництва, тощо [4]. Також підприємство має можливість класифікувати витрати з урахуванням особливостей своєї господарської діяльності.

Наступними важливими інструментами управлінського обліку є калькулювання собівартості продукції та встановлення норм витрачання ресурсів. Це дозволяє підприємству порівняти фактичні витрати з плановими показниками та виявити можливі відхилення. Згодом, аналізуючи ці відхилення, можна виявити їх причини та вжити необхідних заходів для коригування виробничого процесу, що сприятиме оптимізації використання ресурсів та підвищенню ефективності виробництва.

Аналіз витрат є ще одним важливим методом в системі управлінського обліку. Оскільки аналіз структури та динаміки витрат має вирішальне значення для визначення фінансових показників підприємства, він допомагає точніше оцінити точку беззбитковості та ефективність операцій. Завдяки цьому управлінці можуть вчасно виявити проблемні зони, оцінити їх вплив на фінансові результати та вжити коригувальних заходів для досягнення оптимальних показників діяльності.

Важливу роль у системі обліку виробничих витрат відіграють бюджетування та прогнозування, які є складовими частинами управлінського обліку. Завдяки цим процесам підприємства здатні більш точно прогнозувати майбутні витрати, оцінювати потреби в ресурсах та розробляти оптимальні плани для досягнення своїх бізнес-цілей. Водночас, ефективне застосування бюджетування та прогнозування дозволяє знизити ризик фінансових втрат, забезпечуючи підприємствам стабільність і підвищену ефективність у фінансовому управлінні.

Отже, для промислових підприємств ланка виробництва є ключовою, оскільки на цьому етапі формується основна частина вартості продукції. Саме тому управлінці зосереджують свої зусилля на скороченні виробничих витрат з метою зниження собівартості продукції, що дозволяє збільшити маржинальний дохід, при цьому зберігаючи стабільність цінової політики на цільовому ринку. В свою чергу, це вимагає значних зусиль, ефективних інструментів та чіткої організації процесів. У цьому випадку управлінський облік є важливим інструментом, що допомагає здійснювати точний контроль витрат, виявляти резерви для економії та оптимізувати виробничі процеси, що, в свою чергу, сприяє підвищенню ефективності підприємства.

Список літератури:

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 № 996-XIV. URL: http://zakon.rada.gov.ua

2. Карпенко О.В. Управлінський облік: навч. посіб. Київ: Центр учбової літератури, 2012. 296 с.

3. Кравченко М., Голюк В. Прийняття управлінських рішень: сутність та сучасні тенденції розвитку. Економіка та суспільство. 2022. № 40. https://doi.org/10.32782/2524-0072/2022-40-37

4. Прийняття управлінських рішень : навчальний посібник за ред. Ю. Є. Петруні. 4-те вид., переробл. і доп.]. Дніпро : Університет митної справи та фінансів, 2020. 276 с.

5. Дробишева О.О., Сопіна С.Л. Cучасні методи управління витратами на підприємстві. Економічний вісник Запорізької державної інженерної академії. 2018. Вип. 5 (17). C. 90-94.

|