Для підвищення економічного потенціалу держави в умовах економічної нестабільності, яка характерна для ринкової економіки, існують механізми прийняття ефективних науково обґрунтованих управлінських рішень. Рішення приймаються в чотирьох можливих умовах:

1) детерміновані ситуації, коли відомі варіанти, які настануть після прийняття різних рішень;

2) прийняття рішень в умовах ризику, коли кожна дія може привести до одного з кількох можливих варіантів з відповідною ймовірністю;

3) вибір рішення в умовах повної невизначеності, коли відомі наслідки від прийняття рішень, але ж не відомі ймовірності, з якими вони настануть;

4) прийняття рішень в умовах протидії. Реальні процеси найчастіше відбуваються в умовах 2-4.

Але для бізнесу важливо не обійти ризик взагалі, а передбачити можливі випадки і прийняти найкраще рішення за допомогою комплексу критеріїв, що відповідають основним інтересам підприємця. Оскільки від цього залежить ступінь прибутковості бізнесу, зокрема, у сфері електронної торгівлі, або взагалі його існування, актуальним є розгляд можливих ризиків, з якими доводиться стикатися підприємцю, та алгоритмам їх мінімізації. Успішне управління ризиками в електронній комерції вимагає системного підходу, постійного моніторингу та адаптації до змін у технологіях і ринкових умовах.

За класичною теорією ризик ототожнювали із середнім значенням втрат та збитків, які можуть статися в результаті реалізації рішення. У неокласичній теорії ризику ризик визначається як відхилення від запланованих фінансових результатів, від цілі. У сучасній інтерпретації ризик – це не втрати, яких можна зазнати під час реалізації господарського рішення, а небезпека відхилення від мети, заради якої приймалось рішення. Тобто сьогодні ризик визначається не стільки втратами, скільки відсутністю значних позитивних економічних результатів, і є фінансовою категорією, пов’язаною зі зміною фінансових результатів процесу прийняття рішень.

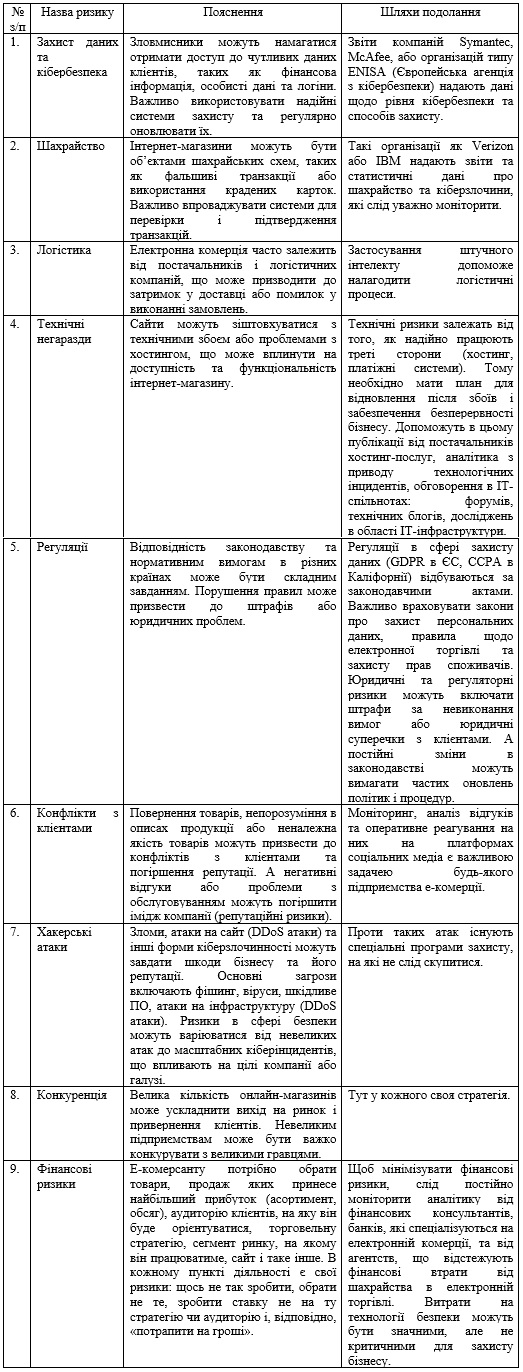

Електронна комерція (e-commerce), окрім численних переваг, несе в собі низку ризиків. Основні з них представлені у табл. 1.

Таблиця 1

Ризики електронної комерції

Джерело: авторська розробка

Отже, фактори, що впливають на ступінь ризику, поділяються на об’єктивні та суб’єктивні. Об’єктивні чинники залежать від зовнішнього середовища, а суб’єктивні – від самої фірми. Тому при дослідженні ризику необхідно зробити наступну послідовність дій:

1) виділити об’єктивні та суб’єктивні фактори, що впливають на конкретний вид ризику;

2) зробити аналіз виявлених факторів;

3) оцінити можливість того або іншого проекту з урахуванням різних видів ризику;

4) встановити допустиму верхню межу рівня ризику;

5) забезпечити заходи зниження ризику.

Задачі, пов’язані з ризиками, можна поділити на 3 класи:

У моделях теорії ігор задачі, які розв’язуються, можна поділити на 3 класи:

1) прийняття рішень в умовах однозначності (детерміновані задачі);

2) прийняття рішень в умовах ризику (статистичні задачі), в яких вважаються відомими ймовірності подій або функція розподілу ймовірностей і використовуються елементи теорії ймовірностей і математичної статистики;

3) прийняття рішень в умовах повної невизначеності, коли відомі тільки можливі варіанти подій але ймовірності цих подій і функція розподілу не відомі.

Для першого класу задач розроблені і використовуються методи оптимізації детермінованих задач. Існують наступні методи.

1) Критерій очікуваного значення, коли треба знайти максимум або мінімум якогось показника, наприклад, прибутку, витрат тощо.

2) Критерій граничного рівня. Він не дає можливості отримати оптимальні значення показників, але встановлює граничні межі (мінімальну ціну).

3) Критерій найбільш ймовірної події. Випадкова величина замінюється детермінованою, яка має найбільшу ймовірність реалізації.

Часто на практиці в задачах прийняття рішень невизначеність полягає в недостатній інформованості ОПР (особи, що приймає рішення) або е-комерсанта. Невизначеність такого роду може породжуватися різними причинами: нестабільність економічної ситуації, дії партнерів по бізнесу і конкурентів, попит на товар, політика уряду, вихід з ладу технічного устаткування, курс валюти, екологічні обставини тощо. Тобто та або інша степінь невизначеності, як правило, є об’єктивною, але може бути і суб’єктивною та залежати від індивідуальних психофізичних параметрів ОПР. В таких задачах невідомий розподіл ймовірностей, з якими зовнішнє середовище може знаходитись в одному з можливих станів. У цьому випадку ОПР висуває тільки певні гіпотези відносно станів зовнішнього середовища. В таких задачах вибір рішення залежить від об’єктивної дійсності, що називається “природою (зовнішнім середовищем)”, а математична модель подібних ситуацій – “грою з природою”. При розв’язуванні таких ігор “природа” не обов’язково протидіє гравцеві, вона може і сприяти його діям, бо приймає свої стани випадково. Тому гравцеві треба вибирати такі стратегії, щоб з урахуванням довільних станів “природи” отримати добрі результати. Теорію ігор з “природою” називають теорією статистичних рішень.

Припустимо, гравець має m можливих стратегій (можливих альтернатив дій ОПР): А і  ; а “природа” може перебувати в одному з n станів зовнішнього середовища:  , які можливо розглядати, як її “стратегії” (гіпотези ОПР). Сукупність  формується на основі досвіду аналізу станів “природи” або в результаті аналізу та інтуїції експертів (ОПР).

Статистичні ігри з “природою” задаються платіжною матрицею А.  , де a ij виграш (програш) гравця, якщо він використовує стратегію Аі, а “природа” знаходиться в стані P j. А функція  є функцією корисності, яка виступає за міру бажаності або корисності відповідної альтернативи. Під елементами можна розуміти як прибуток, так і витрати гравця при виборі i-ої стратегії та знаходженні “природи” в стані P j.

Для матриці доходів можна робити редукцію гри: викреслювати рядки матриці, що відповідають стратегіям, над якими домінують. Якщо  то можна викреслювати l-й рядок. Для матриці витрат можна викреслювати рядки, що відповідають стратегіям, які домінують. Якщо  то можна викреслювати k-й рядок. Стовпці викреслювати неможна при довільному вигляді матриці А, оскільки природа діє не свідомо, а випадковим чином.

У ряді випадків використовується матриця ризику  , елементи яких отримують так:  Так робиться, якщо під елементами а ij матриці А розуміють прибутки. А якщо втрати (збитки), то

Під елементами rij матриці ризику R розуміють втрати гравця, які для матриці-прибутків дорівнюють різниці між виграшом, який він отримав би, якщо б знав, що природа прийме стан Pj, і виграшом, який він отримає при стані Pj, вибравши стратегію Aj. Для матриці-збитків втрати дорівнюють різниці між збитками, які гравець отримає при виборі стратегії Aj та стану Pj, і збитками, які отримав би, якщо б знав завчасно, що “природа” набуде стану Pj.

У теорії ігор з “природою” розглядають 2 ситуації:

1) відомі ймовірності можливих станів природи або їх відносні значення, або ймовірності станів природи встановлюються експертами (ОПР). У цих ситуаціях кажуть про “прийняття рішень в умовах ризику”;

2) ймовірності можливих станів природи невідомі і не має ніякої можливості отримати таку інформацію. У цьому випадку кажуть про “прийняття рішень в умовах невизначеності”. Для вибору кращої стратегії в цих умовах розроблено низку методів [1], [2], [3], [4].

Висновки

Отже, розглянуто класифікацію моделей теорії ігор при прийнятті управлінських рішень. Прийняття рішень можливо в умовах детермінованості, в умовах ризику та умовах невизначеності. Для першого класу задач розроблені і використовуються методи оптимізації детермінованих задач.

При прийнятті управлінських рішень в умовах ризику або невизначеності розглянуті основні критерії для прийняття рішень, доцільність їх застосування та методику їх обчислення.

Список використаних джерел

1. Січко Т., Нескородєва Т., Римар П. Методи та моделі прийняття рішень в умовах невизначеності // Computer Systems and Information Technologies. 2022. № 3. С. 47–51. URL: https://doi.org/10.31891/CSIT-2021-5-6.

2. Мормуль М. Ф., Щитов О. М., Щитов Д. М., Романчук Л. А., Чупілко Т. А. Математичний аналіз підприємницьких ризиків // SWorldJournal. 2023. №18, Part1. C. 120-133. URL: https://www.sworldjournal.com/index.php/swj/article/view/swj18-01-020/3164.

3. Мормуль М. Ф., Щитов О. М., Щитов Д. М., Чупілко Т. А. Аналіз підприємницьких ризиків статистичним методом // Organization of scientific research in modern conditions ‘2023: International scientific conference (USA). 2023. № 17-01. C. 32-37. URL: http://dspace.opu.ua/jspui/bitstream/123456789/14269/2/Organization%20of%20 scientific%20research%20in%20modern%20conditions%20%E2%80%982023.pdf.

4. Мормуль М. Ф., Щитов Д. М., Щитов О. М. Методика та алгоритм прийняття рішень в умовах ризику та невизначеності // SWorld Journal. 2024. № 24, part 2. С. 34-46. DOI: 10.30888/2663-5712. URL: https://www.sworldjournal.com/index.php/swj/issue/view/swj24-02/swj24-02.

|