Досягнення сталого розвитку та вирішення питань економічної стабілізації в діяльності вітчизняних підприємств нерозривно пов’язані зі сферою фінансів. Фінансовий менеджмент, як форма функціонального менеджменту, відіграє вирішальну роль у тісній співпраці із загальним стратегічним менеджментом. Поняття «фінансова стратегія» практично відсутнє в зарубіжній літературі з фінансового менеджменту, зокрема в американських та європейських джерелах. Натомість дослідники зазвичай використовують такі терміни, як «фінансове планування», «довгострокове інвестиційне рішення» та «управління структурою капіталу». У сфері стратегічного управління термін «фінансова стратегія» розглядається виключно як підтип функціональних стратегій. Аналізуючи різні точки зору та підходи науковців, сформульовано розгорнуте визначення поняття «фінансова стратегія підприємства». З нашої точки зору, фінансова стратегія підприємства включає комплекс заходів, спрямованих на ефективне управління процесами залучення, розподілу та використання фінансових ресурсів у суб'єкті господарювання. Основною метою цієї стратегії є встановлення сприятливих фінансових відносин із зацікавленими сторонами, що зрештою призведе до досягнення заздалегідь визначених цілей, зокрема підвищення ринкової вартості компанії.

Введення воєнного стану в Україні з 24 лютого 2022 року створило нові виклики для вітчизняних підприємств. Фінансова стратегія є ключовим елементом загальної стратегії розвитку підприємства, оскільки визначає ефективне управління фінансовими ресурсами для досягнення стратегічних цілей.

Метою даного дослідження є аналіз фінансової стратегії АТ "Подільський цемент" та розробка рекомендацій щодо її вдосконалення. У роботі використовувались такі методи дослідження: - горизонтальний та вертикальний аналіз фінансової звітності ПрАТ "Подільський цемент" за 2020-2023 рр; - розрахунок фінансових коефіцієнтів ліквідності, фінансової стійкості, ділової активності та рентабельності; - SWOT-аналіз для оцінки сильних та слабких сторін, можливостей та загроз підприємства.

Загалом, Акціонерне товариство "ПОДІЛЬСЬКИЙ ЦЕМЕНТ" відоме своїм значним внеском у будівельну галузь України, забезпечуючи якісний цемент для реалізації різноманітних будівельних проектів.

АТ «Подільський цемент», невід’ємна складова українського конгломерату «СЕМАРК», є провідним та експансивним виробником цементу не лише в Україні, а й у всій Європі та за її межами. Розташоване в Хмельницькій області, а саме в селі Гуменець, неподалік міста Кам'янець-Подільський, підприємство займає чільне місце в галузі.

Проведений аналіз фінансового стану АТ "Подільський цемент" виявив наступні тенденції: зниження чистого доходу на 12% у 2021 р. порівняно з 2019 р. через падіння попиту на цемент, зростання поточних зобов'язань на 20% у 2021 р., що погіршило коефіцієнти ліквідності, зниження рентабельності власного капіталу з 8,5% у 2019 р. до 5,2% у 2021 р.

SWOT-аналіз виявив сильні сторони підприємства: диверсифікований асортимент, високу якість продукції, розвинену дилерську мережу. Слабкі сторони: висока енергоємність виробництва, зношеність основних фондів, недостатня диверсифікація ринків збуту.

За результатами дослідження можна зробити висновок, що фінансова стратегія АТ "Подільський цемент" потребує вдосконалення. Для підвищення ефективності пропонується: оновити основні засоби для зниження енерговитрат та собівартості продукції, розробити стратегію виходу на нові ринки збуту для диверсифікації діяльності, оптимізувати структуру капіталу шляхом збільшення частки довгострокових джерел фінансування, провадити систему бюджетування та контролінгу для ефективного управління фінансовими ресурсами.

Реалізація даних рекомендацій дозволить АТ "Подільський цемент" підвищити конкурентоспроможність, фінансову стійкість та ефективність використання фінансових ресурсів.

Оновлення основних засобів за рахунок інвестицій підвищить ефективність використання обладнання, знизить енерговитрати та собівартість продукції, сприятиме зміцненню конкурентних позицій підприємства.

У модернізацію заводу було інвестовано понад 300 мільйонів євро, що дозволило перейти на більш прогресивний і екологічно чистий сухий спосіб виробництва цементу. З приєднанням до групи CRH Одеського цементного заводу та Миколаїв-Цементу (Львівська область) компанія вийшла в число провідних гравців українського цементного ринку. Крім того, американські депозитарні акції "CRH" наразі котируються на Нью-Йоркській фондовій біржі ("NYSE").

АТ "Подільський цемент" першим серед цементних заводів України приєднався до Кіотського протоколу, впроваджуючи екологічні інновації. Це покращує екологічний імідж компанії та відповідає вимогам сталого розвитку. Фінансова стратегія повинна передбачати оцінку ефективності інвестицій у модернізацію як важливий елемент фінансового планування. Це дозволить обґрунтовано приймати рішення щодо доцільності проектів.

Таким чином, модернізація обладнання може бути ключовим елементом фінансової стратегії АТ "Подільський цемент", спрямованим на підвищення ефективності, екологічності та конкурентоспроможності виробництва.

Станом на 2020-ті роки Кам’янець-Подільський завод зарекомендував себе як один із найбільших і передових виробників цементу не лише в Україні, а й у Європі. Компанія продовжує робити ефективні інвестиції в розширення своїх логістичних потужностей і розвиток внутрішньої інфраструктури для підтримки зростання. Відповідно до цієї мети чотири кульові млини були модернізовані для підвищення продуктивності та енергоефективності. Важливо зазначити, що діяльність CRH в Україні також поширюється на виробництво бетону та залізобетонних виробів. Серед них Білоцерківський завод ЗБК «ПоліБетон Енерго» виділяється як потужне підприємство, що спеціалізується на виготовленні опор для ліній електропередач. Це обладнання є життєво важливим компонентом у бетонній промисловості.

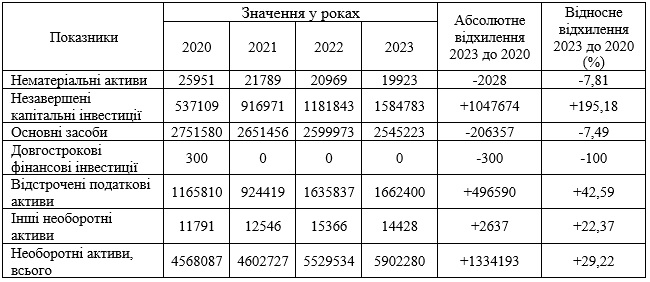

Таблиця 1 ‒ Склад та обсяг необоротних активів підприємства, тис. грн

Аналіз складу та обсягу необоротних активів показав, що помітно знизилась вартість нематеріальних активів на 7,81% протягом чотирьох років, що може свідчити про стратегічні зміни в їх використанні або зниження їхньої ефективності. Значне зростання вартості незавершених капітальних інвестицій (на 195.18%) може вказувати на активний розвиток та розширення діяльності підприємства. У той же час, основні засоби втратили 7,49% своєї вартості, що може виникнути з різних причин, таких як знос або відчуження активів.

Також, довгострокові фінансові інвестиції не показали змін з 2020 по 2023 роки. Відстрочені податкові активи зросли на 42,59%, що може вказувати на збільшення податкових обов'язків та перспективи у підприємства для отримання податкових вигод у майбутньому. Інші необоротні активи також показали зростання на 22,37%, що може свідчити про диверсифікацію активів або впровадження нових проектів. За чотири роки спостерігається зростання вартості необоротних активів на 29,22%.

Зважаючи на загальний аналіз таблиці 1, можна сказати, що підприємство вкладає значні ресурси в розвиток необоротних активів, таких як незавершені капітальні інвестиції і відстрочені податкові активи. Однак, зниження вартості основних засобів може вимагати уваги до стратегій управління активами та можливості їх ефективного використання.

Стратегічний фінансовий аналіз підприємства на основі наданих фінансових даних показує, що управління необоротними активами є ефективним. Загальна вартість необоротних активів зросла з 5 529 534 тис. грн. на початку 2023 року до 5 902 280 тис. грн. на кінець 2023 року. Це може свідчити про успішне використання капіталу підприємства у довгострокових інвестиціях та розвитку активів, включаючи основні засоби.

У той же час, ліквідність підприємства також зросла, що вказує на ефективне управління оборотними активами. Зростання запасів, дебіторської заборгованості та грошових еквівалентів може бути результатом збільшення обсягів виробництва та збільшення потоків грошових коштів від клієнтів (табл. 2).

Таблиця 2 ‒ Склад та обсяг оборотних активів підприємства, тис. грн

Управління зобов'язаннями потребує уваги через зростання довгострокових зобов'язань та забезпечення. Підприємство повинно забезпечити достатню ліквідність для виплати цих зобов'язань у майбутньому.

Загалом, підприємство демонструє стабільну фінансову позицію з ефективним управлінням активами. Проте, важливо уважно відстежувати ліквідність та зобов'язання для забезпечення стійкості та розвитку в майбутньому.

Список літератури:

1.Бердар М. М. Фінансова стратегія стійкого розвитку підприємства і підходи до її обгрунтування. Економіка та держава. 2014. № 9, верес. С. 52–55.

2. Костирко Л. Фінансова стратегія компанії: адаптація, стійкий розвиток. Збірник наукових праць Черкаського державного технологічного університету. Серія "Економічні науки". 2013. Вип. 35, ч. 1. С. 10–19.

3.Фінансова звітність ПрАТ "Подільський цемент" за 2019-2023 рр.

4.ФІНАНСОВА СТРАТЕГІЯ В КОНТЕКСТІ ЕФЕКТИВНОГО МЕНЕДЖМЕНТУ ПІДПРИЄМСТВА / С. М. Халатур та ін. Agrosvit. 2023. № 2. С. 9–15. DOI: 10.32702/2306-6792.2023.2.9. URL:https://www.nayka.com.ua/index.php/agrosvit/article/view/971/980 (дата звернення: 27.03.2024).

5. Офіційний сайт АТ "Подільський цемент". URL: https://cemark.ua/zavodi/at-podilskiy-cement.

6. Стратегічне фінансове управління: навч. посіб. / за ред. О.А. Кириченка. Київ: Знання, 2012. 437 с.

__________________________

Науковий керівник: Михайлик Ольга Михайлівна, кандидат економічних наук, доцент, «Міжнародний університет фінансів»

|