Розуміння тимчасових різниць та уміння їх ідентифікувати для облікових працівників є важливим під час складання фінансової звітності та визначення бази оподаткування податком на прибуток, а для управлінського персоналу – при оцінці податкової позиції компанії, стратегії податкового планування та прийнятті обґрунтованих бізнес-рішень.

Перш ніж викласти сутність податкових різниць, що застосовуються для обчислення податку на прибуток, що має сплачуватись до бюджету, необхідно звернутись до визначення термінів. Вони визначені як НП(С)БО 17 «Податок на прибуток» [3], так і у МСБО 12 «Податки на прибуток» [2]. У таблиці 1 згруповані основні терміни зазначених нормативних документів у частині формування тимчасових податкових різниць.

Таблиця 1

Трактування ключових понять щодо тимчасових податкових різниць

в НП(С)БО 17 та МСБО 12

Різниці виникають тоді, коли бухгалтерська та податкова бази за результатами звітного періоду не співпадають, а також через розбіжності у часі визнання певних подій для цілей оподаткування та складання фінансової звітності. Такі різниці можуть бути як тимчасовими, так і постійними за своєю природою.

Тимчасові різниці призводять до виникнення відстрочених податкових активів або відстрочених податкових зобов’язань. Тимчасові різниці визнаються у фінансовій звітності з використанням методу активів та зобов’язань. Відстрочені податкові активи та зобов’язання відображаються в балансі, а відповідні податкові наслідки визнаються у звіті про прибутки та збитки.

Така ситуація складається тоді, коли за правилами бухгалтерського обліку визнаються доходи чи витрати, а за правилами податкового законодавства не визнаються, або ж навпаки. Оскільки підприємства формують об’єкт оподаткування за правилами Податкового кодексу України [4] та відображають його у Декларації з податку на прибуток підприємств (а за даними бухгалтерського обліку може формуватись інший фінансовий результат), то постає питання правильності відображення в обліку таких різниць. Для цього, наприклад в Україні, у Плані рахунків бухгалтерського обліку передбачено такі бухгалтерські рахунки:

- рахунок 17 «Відстрочені податкові активи» (далі – ВПА), на якому ведеться облік суми податків на прибуток, що підлягає відшкодуванню в наступних звітних періодах внаслідок: тимчасові різниці між балансовою вартістю активів або зобов'язань та оцінкою цих активів або зобов'язань, яка використовується з метою оподаткування; перенесення податкових збитків, не використаних для зменшення податку на прибуток у звітному періоді.

- Рахунок 54 «Відстрочені податкові зобов'язання» (далі – ВПЗ) ведеться облік суми податків на прибуток, які сплачуватимуться в наступних періодах внаслідок виникнення тимчасової різниці між балансовою вартістю активів або зобов'язань та оцінкою цих активів або зобов'язань, яка використовується з метою оподаткування [1].

Відстрочені податкові активи являють собою майбутні податкові вигоди, які компанія очікує отримати в результаті тимчасових різниць, тоді як відстрочені податкові зобов’язання являють собою майбутні податкові зобов’язання, які компанія очікує сплатити.

Отже, витрати (дохід) з податку на прибуток можна зобразити у вигляді схеми на рис. 1.

Рис.1. Схема визначення витрат (доходу) з податку на прибуток

Різниця відстрочених податкових зобов’язань – це не що інше, як різниця між кредитом сальдо за рахунком 54 «Відстрочені податкові зобов'язання» за початок та кінець звітного періоду, а різниця відстрочених податкових активів – різниця між дебетовим сальдо за рахунком «Відстрочені податкові активи».

Обчислена різниця відноситься на рахунок 98 «Податок на прибуток», а саме: позитивна різниця – на витрати; від’ємна – на дохід.

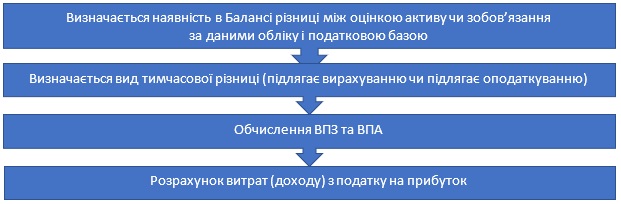

Процедура розрахунку ВПЗ та ВПА передбачає такий алгоритм дій (рис.2).

Рис. 2. Алгоритм розрахунку ВПЗ та ВПА

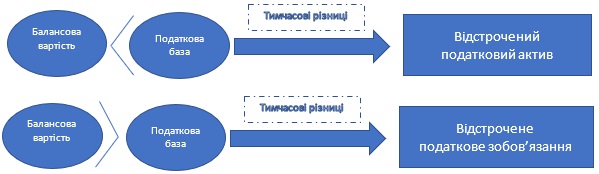

Для розуміння того, чим саме буде виявлена податкова різниця – ВПЗ чи ВПА, можна скористатись такою схемою (рис. 3).

Рис. 3. Механізм ідентифікації тимчасових податкових різниць

Причинами виникнення податкових різниць можуть бути те, що:

- частину доходів або витрат не може бути визнано для цілей оподаткування;

- суб’єкт господарювання може мати податкові пільги;

- доходи і витрати формуються в бухгалтерському обліку формуються в одному періоді, а для цілей оподаткування – в іншому;

- в бухгалтерському обліку та для визначення податкової бази застосовуються різні методи списання вартості активів;

- різні підходи щодо методів переоцінки активи;

- різні підходи до методів формування резервів.

Загального підходу щодо визначення податкових різниць не достатньо для їх обчислення. Кожна країна, з урахуванням норм свого податкового законодавства, має перелік як постійних, так і тимчасових різниць, а також чітке визначення суб’єктів, що їх мають обчислювати. Тому предметом подальших наших досліджень буде визначення конкретного переліку податкових різниць, передбачених Податковим кодексом України та порівняння його з міжнародним.

Список літератури:

1. Інструкція про застосування Плану рахунків бухгалтерського обліку активу, капіталу, зобов’язань і господарських операцій підприємств і організацій : Наказ Міністерства фінансів України від 28 груд. 2000 р. № 353. URL: https://zakon.rada.gov.ua/laws/show/z0893-99#n4 (дата звернення: 24.03.2024)

2. Міжнародний стандарт бухгалтерського обліку (МСБО 12) Податки на прибуток : IASB; Стандарт, Міжнародний документ від 01 січ. 2012 р. URL: https://zakon.rada.gov.ua/laws/show/929_012#Text (дата звернення: 24.03.2024)

3. Національне положення (стандарт) бухгалтерського обліку 17 «Податок на прибуток» : Наказ Міністерства фінансів України від 28 груд. 2000 р. № 353. URL: https://zakon.rada.gov.ua/laws/show/z0047-01#Text (дата звернення: 24.03.2024)

4. Податковий кодекс України : Закон України від 02 груд. 2010 р. № 2755-VI. URL: https://zakon.rada.gov.ua/laws/show/2755-17 (дата звернення: 24.03.2024)

|