У сфері результативності діяльності підприємства може формування цінової політики відіграє чи не найважливішу роль. Значення ціни є важливим як в системі управління виробничо-комерційною діяльністю, так і у системі збутової діяльності підприємства. Технологія розроблення цінової стратегії має проводитись у рамках загальних стратегічних цілей підприємства. Отже, етапами, які передують розробленню підприємством цінової стратегії, виступає є визначення стратегічних цілей орієнтованих на позиціонування товару на цільовому ринку. Аналогічне бачення висвітлено у наукових дослідженнях вітчизняних фахівців [1, с. 105].

У літературі виокремлюють різні методи формування ціни. Серед методів ціноутворення виділяють витратні, ринкові та параметричні методи ціноутворення [1, с. 106]. Ціноутворення тісно пов'язане із каналами розподілу, тобто із кількістю посередників, що беруть участь в доведенні товарів до споживача. На кожному із етапів просування товару на ринку в системі економічних взаємовідносин виникає потреба застосовувати торговельні надбавки. Таке додавання у вартості товару (робіт, послуг) спричиняє зростання ціни, і відповідно, змінює її структуру. Виходячи із цього, вибір методу ціноутворення підприємствами буде різнитись.

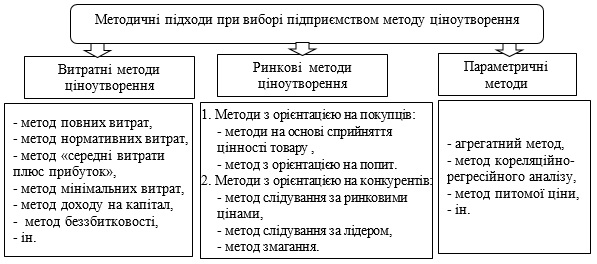

Досить поширеними в практичній діяльності підприємства застосовують витратні методи ціноутворення. При їх застосуванні превалюючою ознакою є простота отримання інформації в системі показників ціноутворення та відносна простота системи розрахунків. Також при використанні витратного методу ціноутворення позитивною ознакою є надійність інформації та доступність отримання відомостей для проведення розрахунків при формуванні ціни. Даний метод ціноутворення доцільно застосовувати при встановленні ціни на нову продукцію, на товари штучного виробництва а також на продукцію монопольних виробництв. Простота формування ціни полягає у тому, що розрахунок продажної ціни проводиться шляхом додавання до витрат чи собівартості їх виробництва якоїсь конкретної суми очікуваного доходу. Найбільш поширені методичні підходи при виборі підприємством методу ціноутворення нами згруповано та представлено на рисунку 1.

Рис. 1. Методичні підходи при виборі підприємством методу ціноутворення

Джерело: Узагальнено автором на основі [1, 2]

Дослідивши методи розрахунку цін, я прийшла до висновку, що найпоширенішим методом є «метод плюс». При застосуванні цього методу підприємство розрахунок ціни продажу здійснює шляхом підсумовування витрат на виробництво та витрат на закупівлю і на зберігання матеріалів і сировини та додаванням їх до очікуваної величини прибутку. Нами відмічено, що даний метод ціноутворення активно використовується для формування ціни товарів найширшого кола сфер діяльності. Складність лише у визначенні суми очікуваного.

Зазвичай під витратами розуміються витрати, які включають постійні та змінні витрати. Витрати також розраховуються на певну одиницю продукції, і тоді визначають середні витрати, що складаються із середніх постійних витрат та середніх змінних витрат.

Більшість менеджерів вважають за краще встановлювати відносно високу первісну ціну на товар, що просувається на ринок, щоб швидше окупити витрати, здійснені на стадії його розробки та впровадження на ринок, коли обсяги продажів відносно невеликі.

Використання методу «мінімальних витрат» в системі ціноутворення передбачає встановлення ціни на мінімальному рівні, який дає можливість покрити витрати на виробництво конкретної продукції. Дана техніка ціноутворення раціональна при впровадженні нового товару ринок. При невмілому використанні цієї методики фірмі загрожують збитки. Отже, результативність характеризується низкою показників міри досягнення встановлених цілей підприємством та показником результативності його діяльності.

Нами відмічено, що використовуючи метод «надбавки до ціни» розрахунок ціни продажу здійснюється шляхом множення ціни виробництва, ціни закупівлі та зберігання сировини й матеріалів на певний коефіцієнт додаткової вартості. На практиці, зазначений коефіцієнт визначається розподілом загальної суми прибуток від продажу на собівартість. Можливий також підрахунок даного коефіцієнта шляхом розподілу загальної суми прибутку від продажу на ціну продажів.

Важливим способом у формуванні цінової політики є метод «цільової ціни». В його основі лежить ціна через визначення собівартості одиниці продукції із урахуванням обсягу продажу, що забезпечує отримання наміченого прибутку. Але при цьому методі ціна підраховується виходячи з інтересів продавця і не береться до уваги ставлення покупця до ціни, що встановлюється.

Слід зауважити, що на сьогодні найбільш важливим, на нашу думку, є визначення ціни з орієнтацією на попит, з урахуванням стану конкуренції на ринку. Хоча й хочеться, щоб ціна, що розраховується, покривала собівартість і цільовий прибуток, але якщо вона була визначена з ігноруванням змін і вимог попиту, що відображає купівельну спроможність ринку, то ця обставина нерідко стає причиною зриву планів фінансової діяльності компанії. Такий підхід можна реалізувати, застосовуючи ринкові методи ціноутворення. В їх основі лежить сприйняття товару покупцем. Розрахунок ціни проводиться шляхом отримання обґрунтовано максимального прибутку через призму досягнення вигідного співвідношення для фірми в частині:

- «цінність - витрати»,

- оцінки попиту,

- існуючих конкурентів.

Найбільш досконалою методологією формування ціни є застосування параметричного ціноутворення, яке реалізують через урахування залежності між техніко-економічними параметрами виробу та між ціною шляхом техніко-економічних порівнянь й розрахунків.

Отже, слід розуміти, що ефективно сформована цінова політика сприятиме зростанню обсягу товарообороту, орієнтована на оптимізацію витрат та на збільшення величини отриманого прибутку.

Список використаних джерел

1. Ларка С.Л., Павленко В.В. Ціноутворення в системі економічного управління розвитком бізнесу. Класичний приватний університет. 2021. Випуск 2(25) С. 104-107

2. Могилевська О., Слободѐник А., Данилевська-Жугунісова О. Клячові аспекти ціноутвореннѐ ѐк елемент маркетингової політики підприюмства. Економічний аналіз. 2022. Том 32. № 2. С. 140-145. DOI: 10.35774/econa2022.02.140