У системі організації суспільного виробництва будь-якої ринкової країни велике значення відіграють комерційні банки. Вони співпрацюють з підприємницькими структурами, домогосподарствами, державними формуваннями та, виконуючи притаманні їм функції, забезпечують ефективність руху фінансових потоків у межах національної економіки. Комерційні банки (КБ) з самого початку їхнього створення залежать від досконалості регулятивної діяльності центрального банку країни, організації дійового контролю з його боку за виконанням КБ встановлених нормативних вимог. Особливе значення у здійсненні збалансованої діяльності банків має забезпечення їх власними ресурсами, іншими словами, власним капіталом банку.

Власний капітал є грошовими коштами та вираженою у грошовій формі частиною майна, яка є в наявності у власників, забезпечує фінансову стійкість банківської установи та її самостійність в економічному плані [1]. Власний капітал банку формується завдяки емісії власних акцій, які утворюють статутний капітал, відрахуванням від прибутку для створення резервних фондів та нерозподіленого прибутку, як джерела внутрішнього походження, що утворюється внаслідок розподілу прибутку як нерозподілена частина.

Варто зазначити, що частка власного капіталу у структурі всього сукупного банківського капіталу, як свідчить практика, незначна. Причиною цього є той факт, що банк виконує функцію фінансового посередника. Банківська установа залучає з грошового ринку тимчасово вільні кошти, які і є основним джерелом фінансових ресурсів для функціонування банку, забезпечення його оперативної діяльності.

Комерційним банкам вельми необхідно мати достатню кількість власного капіталу для захисту себе від ряду ризиків. Національним банком України впроваджені ряд нормативів достатності капіталу, серед яких є і мінімально допустимий обсяг основного капіталу (H3) у 7% від загальних активів банку. Особливо проблема забезпечення стабільності банківської системи України актуальна у ситуації розгортання повномасштабної війни, спровокованою Росією. Тому для оцінки стабільності банківської системи та можливості покривати наявні збитки банків доцільно проаналізувати структуру їх власного капіталу.

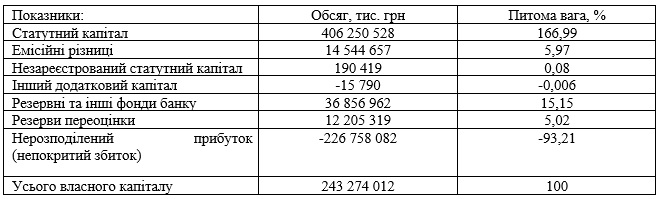

Станом на 01.10.2022 р. в Україні функціонує 67 комерційних банків, серед них 30 з іноземним капіталом. Причому у 22 банків частка іноземного капіталу складає 100%. Інформація про структуру власного капіталу комерційних банків України станом на 01.09.2022 року, наведена у таблиці 1.

Таблиця 1

Структура власного капіталу банків України на 01.09.2022 р.

Джерело: розроблено автором на основі [2];

Наведені в табл. 1 “Структура власного капіталу банків України на 01.09.2022 р.” дані показують, що найбільшу вагому частину, серед показників загальних ресурсів комерційних банків, має статутний капітал, котрий перевищує підсумковий показник власного капіталу на 162,97 млрд. грн., тобто майже на 70%, оскільки за встановленими методиками розрахунку до нього відносять непокриті збитки. Таким чином, обсяг власного капіталу було розраховується як сума всіх його складових за мінусом непокритого збитку (226,8 млрд. грн.). Наявність останнього збитку загострює проблему пошуку отримання додаткових грошових коштів для покращення фінансових результатів діяльності комерційних банківських установ.

Складова обсягу власного капіталу у обсязі 5,97% (14,5 млрд. грн.) приходиться на емісійні різниці. Це свідчить про наявність перевищення доходів, отриманих підприємством від первинної емісії власних акцій або інших корпоративних прав. Резервні та інші фонди банків складають 15,15% (36,8 млрд. грн.) від загального обсягу власного капіталу. Це показує певну наявність коштів на покриття непередбачених збитків по всіх статтях активів та позабалансових зобов'язаннях. Також 5,02% (12,2 млрд. грн.) припадає на резерви переоцінки, утворення яких було пов’язано зі зміною ринкової вартості своїх фіксованих активів.

Підводячи підсумок, необхідно відмітити, що з 2014 року, з метою подолання кризових явищ у фінансовій сфері, НБУ постійно посилює контроль за усіма показниками діяльності комерційних банків, вдосконалює нормативні вимоги. Наприклад була встановлена нова норма мінімального розміру статутного капіталу. Проте, за сучасних складних умов воєнного періоду, стагнації суспільного виробництва на тлі інфляції перед кожним комерційним банком стоїть проблема пошуку рішень по збільшенню власних капіталів та ліквідації значних обсягів непокритих збитків.

Список використаних джерел:

1. Про банки і банківську діяльність [Електронний ресурс]: Закон України від 07.12.2000 № 2121-III. Верховна Рада України. URL: https://zakon.rada.gov.ua/laws/show/2121-14#Text (дата звернення: 17.11.2022).

2. Офіційний сайт НБУ: Згруповані балансові залишки. [Електронний ресурс]. – Режим доступу: https://bank.gov.ua/files/stat/aggregation_2022-09-01.xlsx (дата звернення: 17.11.2022).

__________________

Науковий керівник: Ульянова Людмила Петрівна, кандидат економічних наук, доцент кафедри міжнародної економіки та світових фінансів, Дніпровський національний університет імені Олеся Гончара

|