Характерною особливістю розвитку економіки України сьогодні є стрімкий розвиток підприємств малого бізнесу. Малі і середні підприємства (МСП) відіграють важливу роль у глобальній економіці. Вони становлять 95,77% бізнесу в ЄС, понад 97% усіх компаній азіатсько-тихоокеанського регіону та охоплюють 99,7% усіх працівників США [7]. В Україні 94,3% складають малі підприємства (їх питома вага стабільна на протязі останніх трьох років), які реалізують 15,9% продукції та охоплюють 26,6 % усіх зайнятих працівників [7]. Тому, підприємства малого бізнесу покликані не тільки виступати елементом структурної перебудови регіональної економіки, але й сприяти підвищенню доходів місцевих бюджетів. Доцільно врахувати і ще низку переваг цього бізнесу, а саме: низьку капіталомісткість і тому легкий доступ населення, велику кількість підприємств, що дає змогу в короткий термін налагодити виробництво різноманітних товарів та послуг, мобільність на ринку й у сфері технологій, що сприяє швидкому розвитку НТП, здатність швидко наймати додаткову робочу силу, відсутність бюрократизму в управлінні, незначний негативний екологічний вплив на навколишнє середовище.

Проте сьогодні малий бізнес потребує значної підтримки держави в частині врегулювання нормативно-законодавчої бази щодо організації та ведення бухгалтерського обліку, оподаткування та формування фінансової звітності.

Поняття «мале підприємство» було введене в Україні в 1991 році п.2 ст.2 Закону України «Про підприємства в Україні». З 01.01.2004 р. Закон №887 утратив свою дію з вступом в силу Господарського кодексу України від 16.01.2003 р. №436 – IV[3]. Проте з 01.01.2018 р. вступив в силу Закону України «Про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 05.10.2017 р. № 2164-29, яким визначено критерії визнання «мікро підприємство», «мале підприємство», «середнє підприємство» «велике підприємництво»[4].

Такі законодавчі колізії не сприяють ефективній організації обліку на підприємствах малого бізнесу, яка має відповідати всім вимогам щодо обліку: забезпечувати інформаційну, контрольну, аналітичну та оціночну функції. Адже, основним завданням організації обліку на малих підприємствах є створення такої системи отримання інформації, яка б забезпечувала реальне управління суб'єктом малого підприємництва та примноження доходу від його діяльності.

Отже, вивчивши нормативно-правову базу щодо регулювання малого бізнесу в Україні маємо відмітити, що відносини, пов’язані з розвитком малого підприємництва в нашій країні, базуються на засадах Конституції (головного Закону України) та регулюються Господарським, Цивільним, Податковим кодексами, Законом «Про розвиток та державну підтримку малого і середнього підприємництва в Україні», іншими законодавчими актами та міжнародними договорами, згода на обов’язковість дотримання яких надана Верховною Радою України [5].

Ми погоджуємося з думкою, що успішний розвиток підприємництва можливий лише в умовах забезпечення здорової конкуренції, створення сприятливого клімату та раціональної підтримки з боку держави, ефективної дії ринкових механізмів. Отже, особливістю функціонування суб’єктів підприємництва є необхідність формування сприятливого специфічного середовища для його успішного розвитку.

Нажаль, в Україні за певним законодавчим актом підприємство є малим, але не має права на спрощену систему обліку та складання звітності.

Так, згідно з діючим законодавством України мають право на застосування спрощеної системи оподаткування, обліку та звітності мають право лише ті малі підприємства, що відповідають критеріям визначеним в п. 291.4 Податкового кодексу України.

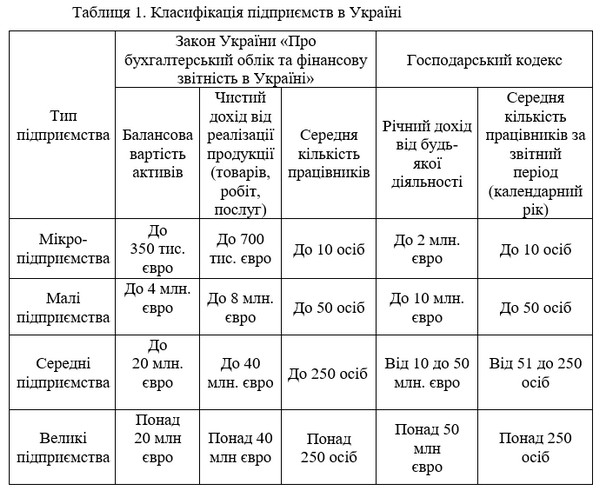

У табл. 1 наведено показники, за якими визначають, до якої категорії належить підприємство відповідно до Закону України № 2164-29 та Господарського кодексу [3,4].

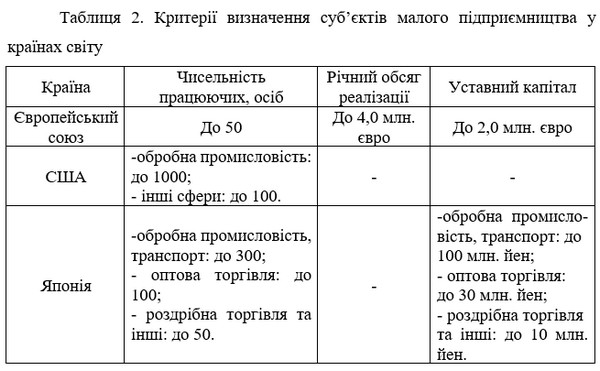

Слід відмітити, що в Європейській практиці найпоширенішими є три критерії: чисельність працівників, підсумок балансу та оборот. До малих підприємств відносять підприємства з кількістю працівників 50 осіб, оборотом 10 млн. євро та підсумком балансу 10 млн. євро (табл.2)

Отже, світова практика свідчить, що саме віднесення до малих підприємств за встановленими критеріями і дає право на застосування спрощеної форми обліку, оподаткування та фінансової звітності.

Зауважимо, що малі підприємства в Україні, згідно до Закону України №996 «Про бухгалтерський облік та фінансову звітність в Україні» [1] самостійно здійснюють заходи щодо організації бухгалтерського обліку конкретного суб’єкта господарювання шляхом формування облікової політики та відображення її в наказі. В наказі про організацію бухгалтерського обліку підприємство зазначає такі моменти:

- вибір спрощеної форми ведення бухгалтерського обліку;

- встановлення правил документообігу і технології обробки облікової інформації;

- використання спрощеного плану рахунків бухгалтерського обліку;

- встановлення системи та форми внутрішньогосподарського обліку, звітності та контролю господарських операцій;

Аналітичний і синтетичний облік на малих підприємствах здійснюють у типових реєстрах, що рекомендовані Міністерством фінансів України наказом від 25.06.2003 р. №422.

Спрощена форма обліку передбачає застосовування замість журналів або журналів – ордерів Відомостей (всього 5). Крім того даним положенням передбачено введення простої форми обліку з використанням тільки Журналу господарських операцій та Відомості 3М. Така побудова регістрів відповідає застосуванню спрощеного Плану рахунків та формуванню звітності відповідно до П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва". Для суб'єктів малого підприємництва передбачена можливість складання Фінансового звіту суб'єкта малого підприємництва (форми №1-м, 2-м) та Спрощеного фінансового звіту суб'єкта малого підприємництва (форми №1-мс та 2-мс).

Після прийняття Податкового кодексу України №2755-VI відбулися чергові зміни не тільки в підходах до встановлення критеріїв визнання суб’єктів малого підприємництва, а і в організації ведення бухгалтерського обліку та спрощеного обліку доходів і витрат.

На сьогодні чинні два накази Міністерства фінансів України, які встановлюють спрощені форми бухгалтерського обліку для малих підприємств:

- Методичні рекомендації бухгалтерського обліку малими підприємствами від 25.06.2003р. №422;

- Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами від 15.06.2011р. №720.

Отже, ситуація щодо функціонування малого підприємництва в Україні залишається на стадії становлення. Тому на нашу думку, основними напрямками розвитку малого підприємництва в Україні є створення постійної нормативно-правової бази, вдосконалення податкової політики та забезпечення раціонального функціонування спрощеної системи оподаткування. Тільки за умови створення механізму ефективної взаємодії між державою та підприємницьким сектором вдасться забезпечити розвиток малого підприємництва в Україні.

Список використаних джерел

1. Про бухгалтерський облік і фінансову звітність в Україні: Закон України №996-XIV [Електронний ресурс]/ Режим доступу:http://zakon4.rada.gov.ua/show/996-14 .

2. Податковий кодекс України, від 07.09.2017 #2146-VIII [Електронний ресурс]. - Режим доступу : http://sfs.gov.ua/nk/

3. Господарський Кодекс України 16.01.2003 № 436- IV [Електронний ресурс] : Верховна рада України. Режим доступу : http://zakon4.rada.gov.ua.

4. Закон України «Про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 05.10.2017 р. № 2164-29 [Електронний ресурс] : Верховна рада України. – Режим доступу :http://zakon3.rada.gov.ua/laws/show/2164-19

5. Про розвиток та державну підтримку малого і середнього підприємництва в Україні: Закон України від 22 березня 2012 року № 4618-VI станом на 25 березня 2017 року. URL: http://zakon3.rada.gov.ua/laws/show/4618

6. Методологія статистичного забезпечення розвитку регіону : Монографія // За заг. ред. канд.економ. наук, професора А. З. Підгорного – Одеса : Атлант, 2012. – 303 с.

7. Хмелюк А.В. Статистична оцінка діяльності підприємств малого бізнесу: проблеми інформаційного забезпечення[Електронний ресурс]/ А.В.Хмелюк// Ефективна економіка. – 2013. – №12

|