За сучасних умов господарювання та становлення соціально-орієнтованої економіки в Україні значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцінки їхньої ліквідності, платоспроможності і фінансової стійкості та пошуку шляхів підвищення і зміцнення фінансової стабільності. Металургійна галузь в Україні є стратегічно важливою як для економіки країни в цілому так і для окремих її регіонів. Тому, діяльність кожного підприємства, зокрема і металургійного, в першу чергу будується на раціональній організації бухгалтерського обліку, від цього залежить обґрунтований розподіл грошових коштів, рентабельність, платоспроможність та фінансова стратегія підприємства.

Питання аналізу фінансової звітності розкривають у роботах такі видатні вітчизняні вчені, як О. Я. Базілінська, А. М. Герасимович, В. О. Мец, Ю. С. Цал -Цалко, М. Г. Чумаченко. Методика й організація фінансового аналізу досліджується у роботах науковців країн пострадянського простору, зокрема, таких, як: В. В. Ковальов та Віт. В. Ковальов, Г. В. Савицька, А. Д. Шеремет.

Незважаючи на значну кількість наукових праць, присвячених питанням фінансового аналізу, а також на широке висвітлення зазначених питань у навчальній фаховій літературі, питання методики й організації аналізу фінансової звітності підприємств потребують подальших досліджень з огляду на їх актуальність та на зміни в джерелах інформації. На нашу думку, однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов’язань. Відповідно, відсутність такого мінімально необхідного запасу грошових коштів свідчить про фінансові труднощі підприємства. В той же час надмірна величина грошових коштів свідчить про те, що реально підприємство несе збитки, пов’язані з інфляцією і знеціненням грошей. В зв’язку з цим виникає необхідність оцінки раціонального управління грошовими коштами на підприємстві як складової аналізу фінансового стану.

Дослідження виконане за матеріалами фінансової звітності ПАТ «Дніпровський меткомбінат». Дніпровський металургійний комбінат – один з найбільших підприємств чорної металургії України, який займає провідне місце в галузі по випуску металургійної продукції, забезпечує високий експортний потенціал країни.

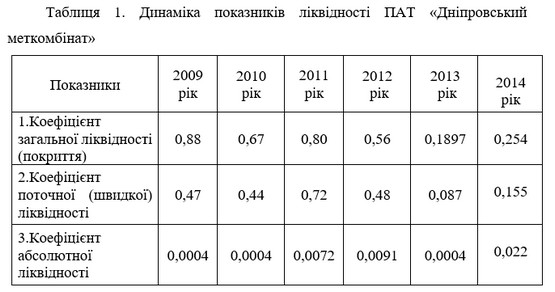

Апріорним аналізом фінансової стійкості є оцінка ліквідності та платоспроможності підприємства. Розрахунок показників ліквідності здійснено за даними Балансу за 6 років (табл.1)

Коефіцієнт покриття за аналізований період не задовольняє норматив у жодному з досліджуваних років, лише в 2009 році його рівень був близьким до 1. А коефіцієнт швидкої ліквідності відповідає нормативним значенням у період 2009-2012 р.р. та демонструє прогнозні можливості розрахунку за зобов’язаннями за умови сплати дебіторської заборгованості, але в 2013 та 2014 р.р., підприємство не може розрахуватися за зобов’язаннями, навіть за умови сплати дебіторської заборгованості. Лише 2,2% заборгованості підприємство може погасити грошовими коштами у 2014 році, коефіцієнт не відповідає нормативу, але має тенденцію до збільшення. Такі показники свідчать про те, що підприємство не має достатньо оборотних активів для погашення своїх боргів. Коефіцієнт менше 1 означає, що підприємство має неліквідний баланс. Навіть, мобілізуючи всі оборотні засоби на звітну дату, підприємство не може покрити повністю платіжні зобов’язання. Наступним етапом аналізу є оцінка фінансової стійкості підприємства (табл.2).

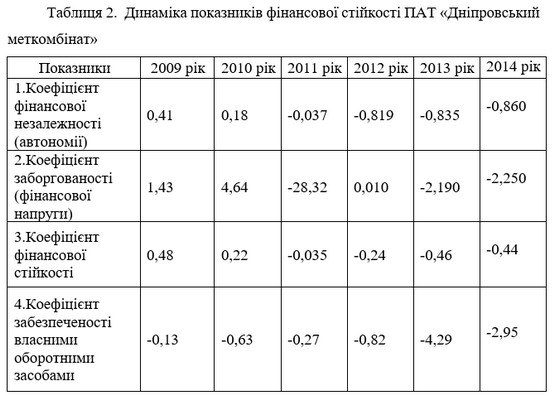

Аналіз коефіцієнтів автономії, фінансування та фінансової стійкості свідчить про те, що підприємство не є фінансово стійким і залежить від зовнішніх кредиторів та інвесторів. Коефіцієнт забезпеченості власними оборотними засобами за аналізований період має тенденцію до зменшення і в 2014 році становить -2,95. Це свідчить про те, що підприємство має потребу у власних коштах. Власний капітал протягом досліджуваного періоду має від’ємне значення через значні непокриті збитки.

Оцінка фінансової стійкості ПАТ «Дніпровський меткомбінат» свідчить, що починаючи з 2009 року ПАТ «Дніпровський меткомбінат» перебуває на межі банкрутства. У 2009 році металургійному підприємству забракувало власних оборотних засобів, довгострокових позичкових джерел і тому спостерігається зниження загальної величини основних джерел формування запасів і витрат. Набута тенденція продовжилася і у 2010 - 2014 роках. Так, у 2009 та 2010 р.р. у підприємства ще були в наявності джерела власних засобів, а починаючи з 2011 року джерел стало недостатньо. Тому на металургійному підприємстві спостерігається брак власних оборотних засобів в 2013 р. -8750388 тис. грн , а в 2014 р. -7382730 тис. грн., але маючи незадовільну фінансову платоспроможність ПАТ «Дніпровський меткомбінат» збільшує обсяг довгострокових кредитів і позичкових засобів. Обсяг довгострокових кредитів в 2014 році склав 378148 тис. грн, що на 119671 тис. грн більше ніж у попередньому році.

Таким чином, здійснивши аналіз фінансової стійкості ПАТ «Дніпровський меткомбінат» маємо відзначити наступне: запас джерел власних коштів це і є запас фінансової стійкості за умови, що його власні кошти більші ніж позичені. На даному підприємстві запас фінансової стійкості відсутній, так як підприємство не має джерел власних коштів; аналіз динаміки показників фінансової стійкості свідчить про негативну тенденцію, яка склалася починаючи з 2009 року. За тривимірним показником фінансового стану підприємство має кризовий фінансовий стан; стабільність фінансового стану підприємства може бути відновлена за умови прискорення оборотності оборотних активів та збільшення робочого капіталу, що в свою чергу призведе до відновлення рівня прибутковості підприємства.

Загальний аналіз фінансового стану і фінансових результатів діяльності ПАТ «Дніпровський меткомбінат» не дає відповіді на важливі запитання, пов'язані з управлінням фінансовими ресурсами, зокрема: чи принесла діяльність підприємства достатню кількість готівки для виплати дивідендів; чи зазнало підприємство фінансових втрат і чи достатньо коштів для погашення зобов'язань; куди інвестовано кошти за минулий рік; які види фінансових операцій здійснювались і яка їх результативність (зміна активів і пасивів, ефективність вкладень коштів від реалізації тощо). Тому, щоб відповісти на ці питання, треба поглибити аналітичні дослідження, доходячи висновків про рух грошових коштів.

Платоспроможність ПАТ «Дніпровський меткомбінат» і фінансовий стан в цілому певною мірою залежать від вхідного і вихідного грошових потоків. У зв'язку з цим важливу роль відіграє аналіз руху грошових коштів. За результатами здійснених розрахунків щодо руху грошових потоків комбінату маємо, що:

- коефіцієнт ліквідності грошового потоку свідчить про забезпеченість витрачання грошових засобів їх надходженнями лише у 2014 році, а в 2012 та 2013 роках витрачання коштів на 2085402 тис. грн та 165379 тис. грн перевищувало надходження;

- коефіцієнт відношення грошових надходжень до чистого грошового потоку свідчить, що у 2014 році був найбільший обсяг грошових надходжень для отримання 1 грн чистого грошового потоку, а в 2013 році надходження було найменшим;

- коефіцієнт окупності грошового потоку підтверджує, що протягом 2012-2014 р.р. відбувається зменшення кількості гривень грошових виплат для отримання 1 гривні грошових надходжень;

- коефіцієнт співвідношення грошових виплат та чистого грошового потоку свідчить про підвищення здатності регенерування чистого грошового потоку підприємства 1 гривнею грошових надходжень протягом досліджуваного періоду;

- коефіцієнт вибуття грошових засобів свідчить, що протягом 2012-2014 р.р. відбувається зниження розміру грошових виплат, які припадають на 1 гривню залишку грошових коштів;

- коефіцієнт притоку грошових засобів підтверджує, що від’ємний чистий грошовий потік у 2012 та 2013 роках не забезпечується грошовими надходженнями;

- від’ємний коефіцієнт ефективності грошового потоку за період 2012-2013 роках підкреслює висновки зроблені раніше про дефіцит грошових надходжень, а в 2014 році 1 гривня грошових надходжень має рентабельність 1,8%;

- коефіцієнт чистого поповнення грошових засобів свідчить про поповнення залишку грошових коштів ПАТ «Дніпровський меткомбінат» за рахунок чистого грошового потоку лише у 2014 році.

Таким чином, на ПАТ «Дніпровський меткомбінат» протягом 2012-2014 р.р. спостерігається дефіцит грошового потоку, свідченням цього є від’ємна величина чистого грошового потоку. Аналіз складових чистого грошового потоку свідчить про значні скорочення грошових надходжень та грошових видатків. У 2014 році в порівнянні з 2012 роком обсяг надходжень знизився на 2732339 тис. грн, а видатків на 3198620 тис. грн. така ситуація свідчить про певне згортання діяльності металургійного підприємства та кризовий фінансовий стан, тому можна говорити про те що керівництво підприємства не справляється зі своїми функціями. Отже якість управління підприємством є незадовільною, потребує корегувань і фінансова політика підприємством.

Список використаних джерел

1. Про бухгалтерський облік і фінансову звітність в Україні: Закон України №996-XIV [Електронний ресурс]/ Режим доступу:http://zakon4.rada.gov.ua/show/996-14 .

2. Офіційний сайт ПАТ «Дніпровський металургійний комбінат» [Електронний ресурс]. – Режим доступу: http://www.dmkd.dp.ua/

3. Костирко Р.О. Фінансовий аналіз: навч.посібник / Р.О.Костирко. – Х.: Фактор, 2007. – 784 с.

4. Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз: навч. посібник/Ю.С. Цал-Цалко. – Київ: ЦУЛ, 2002. – 360 с.

5. Хмелюк А.В. Організація обліку витрат на виробництво металургійної продукції// Вісник Хмельницького національного університету. – 2016. – Т.1. - №3. – С.112-116.

|