Основою діяльності підприємства є процес споживання та постійного відновлення ресурсів, тобто неперервність потоків ресурсів. Підприємство існує тільки за рахунок неперервного виробництва. Інакше кажучи промислове підприємство можна представити як множину певним чином організованих потоків використання ресурсів, які організовані як єдине ціле. Потік – сукупність обєктів, що сприймаються як єдине ціле та існують як процес, який безперервно відбувається на певному часовому проміжку [1].

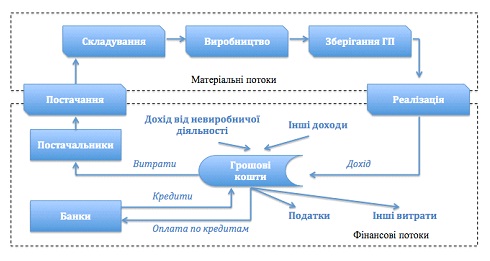

Процес функціонування будь-якого виробничого підприємства носить циклічний характер. На рис. 1 представлена структурна схема функціонування матеріальних та фінансових потоків виробничого підприємства.

Рис. 1. Структурна схема функціонування потоків виробничого підприємства

Д. Форестер [2] практично ототожнює потік с мережею та виділяє шість мереж: замовлення, матеріали, грошові кошти, робоча сила та обладнення, які обєднанні за допомогою інформації. За характером об’єктів можуть бути виділені матеріальні, транспортні, енергетичні, фінансові, інформаційні потоки. Більшість вчених схиляється до думки, що найбільш важливими є матеріальний, в той час як фінансовий та інформаційний є другорядними, та лише супутні йому.

Основне завдання функціонування виробничого об'єкта - випуск і реалізація деякої продукції. Для нормальної роботи виробничого об'єкта необхідна сировина, матеріали, енергія, обладнання, кваліфікована праця співробітників підприємства і т.п. Вироблена в результаті функціонування підприємства продукція потрапляє на ринок збуту, де відбувається її реалізація, тобто обмін готової продукції на грошові кошти. Виручені за продукцію гроші поповнюють фінансові кошти підприємства. Поповнення відбувається також за рахунок коштів, отриманих в результаті невиробничої діяльності підприємства та з інших джерел (банківські кредити, цільове фінансування проектів і т.д.). З розрахункового рахунку здійснюються обов'язкові виплати податків, відсотків за кредитними зобов'язаннями та інші необхідні платежі. Гроші, що залишилися витрачаються на заповнення оборотних коштів (придбання сировини, матеріалів і т.д.) і на розвиток виробництва, тобто виручені гроші у вигляді матеріальних потреб потрапляють у виробництво. Таким чином, цикл виробництва замикається. У процесі функціонування підприємства відбувається постійна трансформація матеріальних і фінансових потоків, тому для аналізу та прогнозування діяльність підприємства в цілому необхідно розглянути різні види його діяльності.

Проблема формування теоретичних і методологічних основ створення економічного механізму управління матеріальними, фінансовими та інформаційними потоками на промисловому підприємстві залишається маловивченою та потребує глибокого дослідження.

Одним можливих резервів ефективного управління підприємством є забезпечення гармонізації потокових процесів з урахуванням впливу внутрішнього та зовнішнього середовища. Досягти цього можна за рахунок комплексного, системного управління матеріальними та фінансовими потоками на основі логістичного підходу. Зв’язок фінансових і матеріальних потоків, процесів і робіт у логістичній системі забезпечується ще одним видом потоків - інформаційним. Інформація про про рух матеріальних потоків використовується при побудові схем руху фінансових потоків. При цьому переміщення коштів від підприємства до інших учасників логістичного процесу, такими як споживачі і постачальники представляють у вигляді спрямованого руху фінансових коштів. Подібні схеми дозволяють визначити послідовність включення джерел фінансування, порядок розподілу вступників ресурсів, виявити вузькі місця в русі потоків.

Управління рухом фінансових і матеріальних потоків зводиться до того, що потрібно мінімізувати витрати ресурсів. По можливості треба домагатися того, щоб одна керуюча дія змінювала параметри як можна більшої кількості потоків. У цьому випадку вирішення проблем буде здійснюватися максимально швидко й з найменшими витратами.

Управління потоками можна вважати ефективним, якщо воно дозволяє вирішувати основні виробничо-господарські завдання підприємства. Через впливи на потоки можна забезпечувати логістичну систему фінансовими й матеріальними ресурсами, здійснювати залучення й повернення коштів, їх розподіл по напрямках використання.

Список використаних джерел:

1. Логистика: Учебное пособие / Новиков О.А. [и др.] – СПб.: СЗПИ, 1996. – 112с.

2. Форрестер Дж. Основы кибернетики предприятия / Дж. Форрестер. - М.: Прогресс, 1971. – 325 с.