Сучасне економічне середовище України відзначається високим рівнем нестабільності, що реалізується у переважній більшості галузей. Вважається, що за таких обставин, конкурентна активність підприємств зростає з огляду на ускладнення процесу збуту продукції. Але цей логічний, за усіма науковими канонами висновок, має особливості реалізації в окремих галузях економіки.

Виноробна галузь України, як і більшість інших, відчуває потужний негативний вплив макроекономічних і соціально-політичних чинників. Він виявляється у зниженні обсягу реалізації продукції виноробства (за 2012-2014 рр. реалізація вина зменшилась на 33%), постійному зменшенню частки діючих підприємств (в середньому на 6,5 п.п. щорічно), випереджаючому скороченню кількості малих виноробних підприємств (на 27% за останні 2 роки).

Зазначені обставини призводять до зростання рівня концентрації діяльності у галузі. Так, ринкова частка 8 найбільших виноробних підприємств (ПТК «Шабо», ТОВ «Інкерманський завод марочних вин», ПАТ «Коблево» та інші), має тенденцію до зростання. За 2007 – 2013 рр. значення цього показника збільшилось з 73,2 до 86,7%, що є ознакою поступової монополізації ринку і, як наслідок, зниження інтенсивності конкуренції. Привертає увагу і той факт, що склад зазначених великих підприємств майже стабільний, коефіцієнт оновлення дорівнює 0,125, що свідчить про щорічну заміну лише одного учасника цієї групи, а за сім років спостереження до числа великих входило тільки 10 підприємств.

Зростаючий рівень концентрації у виноробній галузі є лише передумовою зниження рівня інтенсивності конкуренції, а не доконаним фактом цього.

В науковій і прикладній літературі існує безліч методів оцінки інтенсивності конкуренції. Переважна їхня більшість, незважаючи на різні розрахункові алгоритми, спирається на припущення щодо зростаючої конкуренції за умов зменшення кількісних відмінностей в обсягах діяльності підприємств досліджуваного ринку. Цьому є логічне підтвердження, оскільки активізація конкурентних дій на монополізованому ринку зі сторони монополіста - не має сенсу, а зі сторони аутсайдерів – майже безперспективна.

В прикладному ж форматі далеко не завжди на ринку знайдеться відносний монополіст, який здатен призупинити конкуренцію, а наявність близьких за обсягом діяльності підприємств, гарантувати високий рівень її інтенсивності. Тому показних статичної варіації ринкових часток слід розглядати як передумову зміни рівня інтенсивності конкуренції і використовувати його значення для прогнозування змін інтенсивності конкуренції.

Реалізована інтенсивність конкуренції виявляється у зміні ринкових часток досліджуваної сукупності підприємств у часі. Її рівень визначається на основі коефіцієнта варіації ринкових часток у динаміці за порівнювані періоди - переважно роки, задля виключення впливу сезонного чинника.

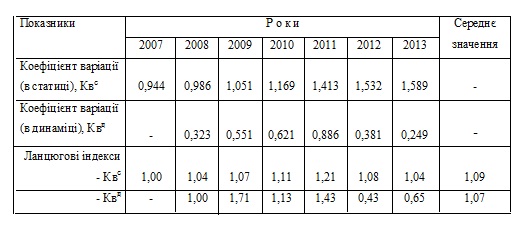

Проведені розрахунки інтенсивності конкуренції досліджуваних виноробних підприємств на основі статичної і динамічної варіації їхніх ринкових часток (табл. 1) дозволив зробити наступні висновки.

Наявна тенденція до зростання значень Квс свідчить про збільшення передумов до зниження інтенсивності конкуренції на ринку з причини продовження процесу концентрації. Проте індекси даного показника за 2012 -2013 рр. зменшили своє значення, що може бути початком зародження протилежної тенденції.

Таблиця 1

Динаміка показників варіації ринкових часток досліджуваних виноробних підприємств України за 2009 – 3013 рр.

Динамічна варіація часток не відзначається сталим характером. За 2008 -2011 рр. значення Квд мала зростаючий тренд, що є наслідком зростаючого переділу ринку. Отже, у цей період склалась ситуація, за якої передумови до зниження інтенсивності конкуренції не реалізовувались. У 2012 і 2013 рр. ситуація змінилась. Переділ ринку суттєво уповільнився, значення індексів Квд стали меншими за 1, при збереженні, хоча і за знижуваної динаміки, передумов до зменшення інтенсивності конкуренції. В результаті, можна стверджувати, що за останні два роки ситуація зазнала змін. Інтенсивність конкуренції знизилась як у реальному, так і у потенційному вимірах. Ймовірно, що це стало наслідком «обвалу» ринку вина в Україні у цей період, зниженням рентабельності реалізації продукції виноробства, в результаті чого обмежені фінансові ресурси підприємств галузі і низький попит споживачів вплинули на активність більшості учасників ринку. Зазначені стагнаційні процеси будуть спостерігатись доти, поки не стабілізуються соціально-економічні умови в Україні.

Список використаних джерел:

1. Авидзба А.М. Программа развития виноделия в Украине до 2025 года и пути ее реализации /А.Авидзба // ВиноГрад – 2009 - №№ -7-8.- С.61-63.

2. Державний комітет статистикиУкраїни. [Електронний ресурс] - Режим доступу http://www.ukrstat.gov.ua

3. Інтернет-маркетингова компанія “KNP-BUSINESS”. [Електронний ресурс] - Режим доступу http://www.knp-business/ru

|